やっとNISAスタートしました。

まあ連休前にやったので、買付されるのが5/11なんですが・・・w

連休明けって上がるイメージがあるので(仮想通貨のイメージw)、連休前に買いたかったな。。

どうなるかわかりませんが、半年に1回くらい経過を書いていこうかな~と思ってます。月1回だと対して変化ないし多すぎるもんね、、

気まぐれなので放置に入るときもあるかもですが、まあそのときはメールくれれば普通に教えます・・・

まず、参考にした本

リーマンショックのときに-50%になった、って赤裸々に書かれていて、

これを読むと「自分も-50%になっても放置しておけばいいんだな」(むしろ買い増し)って勇気をもらえました。

山崎さんと水瀬さんは共著でいろいろ出しております。

NISAを始めたのでメモ

最初はウェルスナビにしようと思ってましたが、水瀬さんが、1%手数料はクソ(大雑把)と言っていて、確かにと思ってやめました。

いくら入れればいいかずっと迷ってたけど、とりあえず枠限界の120万買いました

ポートフォリオ

日本株3・先進国5・新興国2

買ったのは

・三井住友・DCつみたてNISA・日本株インデックスファンド

・<購入・換金手数料なし>ニッセイ外国株式インデックスファンド

・たわらノーロード 新興国株式

以上です。

いろんなサイトでおすすめされてるやつですね

そのうち先進国6、日本株2に調整するかもしれません

投信やったことないからまだ勝手がわからないし、様子を見てからになるけど、来年は300万入れようと思ってます。

結局NISAの枠(120万)を越えるので意味なくなるんだが・・・w

新興国は値動きが激しいようなので、新興国はちゃんとNISAの枠で買うようにします

この金は父親の生命保険です。母親にも了承済み

ウン千万円出たので、累計1000万は積立に回したいと思っています。

それなら一括で1000万入れればいいのかもしれないけど(ドルコストは気休めって言われてるし)、

一気に1000万は怖すぎるので、とりあえず2018年はどういう値動きするのかとか、いろいろ慣れる年にしたいと思います

どうせ10年で下ろさないからNISAの意味あんまりないんですけどね、、

よくわからんけど5年終了→ロールオーバーして10年までだよね?(非課税期間)

本当はiDeCoのほうがいいが

本当はiDeCoのほうが節税的にも良いですが、自分は今27歳で、

「60歳にならないと下ろせないお金」のことなんて、ちょっと考えられません。年金だけで精一杯です。

母もいつ病気になってお金が必要になるかわからないし、その時、iDeCoに全部入ってて「下ろしたいのに下ろせない」状態になったらやばい

多少税金がかかってもすぐ下ろせるほうが精神衛生上いいので、NISAにしました

まあ「つみたてNISA&普通の課税口座」のほうがよかったかな?と思ったけど

やっぱり一括のお金が手元にあると、できるだけ早くお金を働かせたほうがいいかなと・・・

でもつみたてNISAのほうがよかったかな?やっぱりw

40歳くらいになったらiDeCoの積み立てしたいなあ。

安全資産はイオン銀行

かなり気休めですが、残りの金はイオン銀行に入れました。(利子0.1%)

ただ、1000万円以上は銀行が倒産したときに返ってこないのでそれ以上は入れないように。

突然の地震に備えて、ゆうちょ銀行やメジャーな銀行にも少し入れておく。

全部、山崎さんと水瀬さんの受け売りですがw

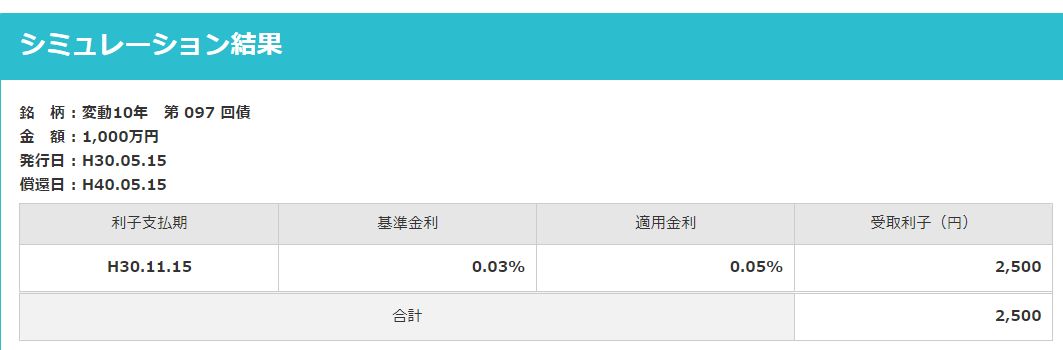

国債、金利ショボすぎでは?

NISAに回さない分は国債(変動10年)を買おうと思ったのですが、

公式サイトでシミュレーションしてみても、よくわからないし、

これもしかして金利くっっっそショボいのでは??って思ってやめました。イオン銀行でいいや、と。

1000万入れて10年後これ??

雀の涙じゃん・・・(金利変動するかもしれないけど・・・)

意味わからなすぎるから誰か教えてくり~

こんなアホみたいな金利を、山崎さんは本で勧めてるんだろうか?

こんなん手続きする煩わしさ考えたらやらないほうがマシだと思う あってもなくても同じような金額だし<金利

生命保険が入ると、勧誘の電話がめちゃめちゃかかってくる

生命保険が入ると、今までなんも言ってこなかった銀行から「運用しませんか?」ってめっちゃ電話がかかってくるし、家にまで来た。怖すぎる。

投資より月の給料を増やしたほうが合理的

インデックス投資にのめりこみすぎるのも本末転倒で、

フツーに今の稼ぎをどうやって増やすかを考えたほうが金は増えます。当たり前ですが。。

使ってない、寝てるだけのお金があるならやろうよって感じですね。。一番大事なことではない。

ちなみに仮想通貨は絶賛マイナス中なので投資の類ほんとヘタクソなんですよね・・・

大丈夫かなあ・・・(大丈夫かなあ・・・)